John Kelly era un cientifico de Bell Labs que en 1956 público un artículo sobre teoría de la información. Probablemente no imaginaba que 70 años después su fórmula sería discutida en foros de apuestas deportivas de todo el mundo. El criterio de Kelly resuelve una pregunta que todo apostador serio se hace: cuánto debería apostar en cada jugada para maximizar el crecimiento de mi bankroll a largo plazo.

La respuesta corta es que deberías apostar un porcentaje de tu bankroll proporcional a tu ventaja. Si tienes mucha ventaja, apuestas más. Si tienes poca, apuestas menos. Si no tienes ventaja, no apuestas nada. Suena simple, pero la implementación práctica tiene matices que la mayoría ignora, y esos matices pueden ser la diferencia entre hacer crecer tu bankroll y destrozarlo.

En esta guía te explico la fórmula de Kelly, por qué funciona matemáticamente, y por qué casi nadie debería usarla al 100%. También te cuento los errores que he visto cometer a apostadores que descubrieron Kelly y pensaron que habían encontrado el Santo Grial.

La fórmula del criterio de Kelly explicada

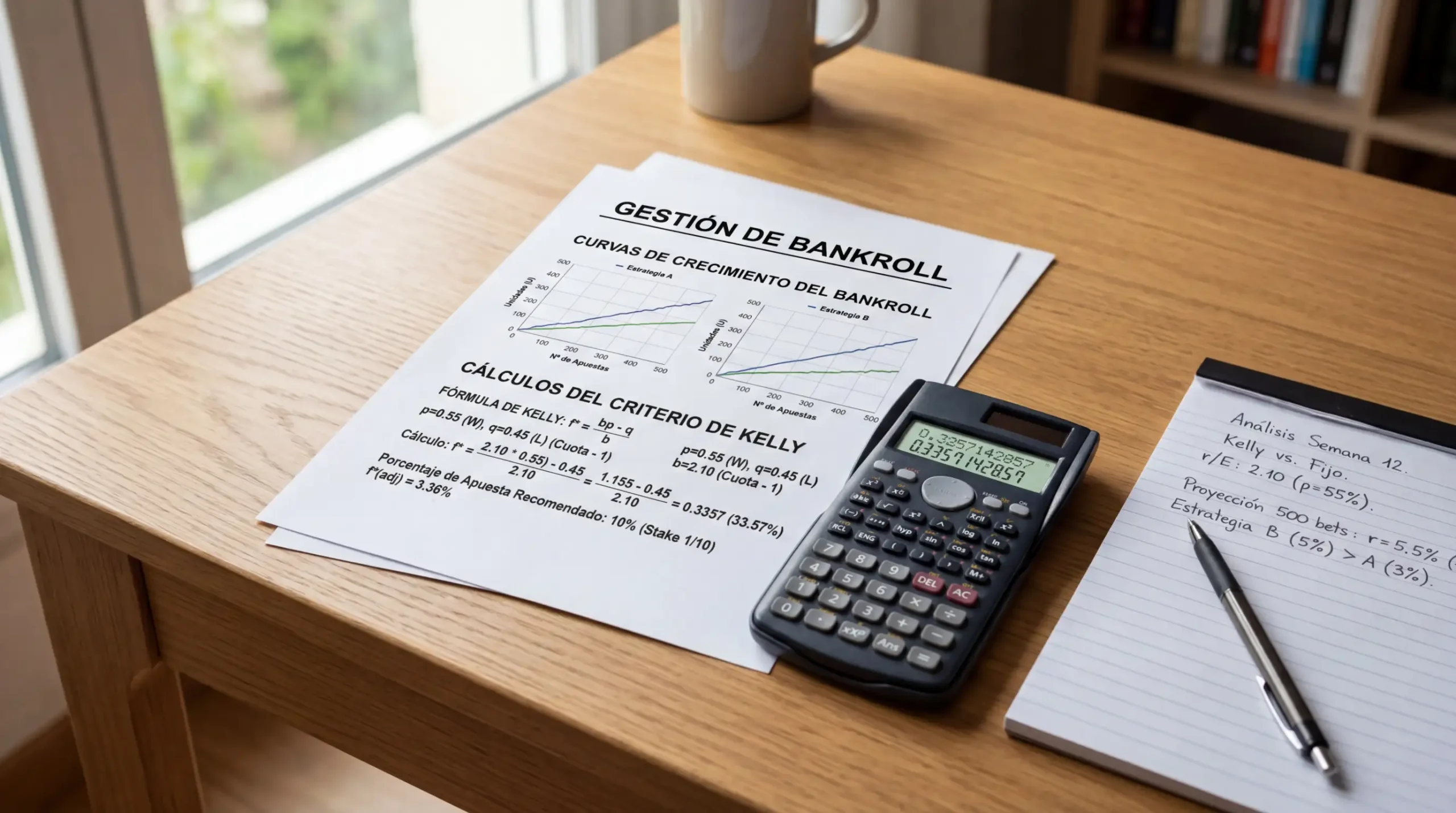

La fórmula de Kelly es: f = (bp – q) / b. dónde f es la fracción del bankroll a apostar, b es la cuota decimal menos 1, p es tu probabilidad estimada de ganar, y q es la probabilidad de perder (1 – p). El resultado te dice que porcentaje de tu bankroll deberías arriesgar.

Pongamos un ejemplo. Encuentras una apuesta a cuota 2.50 y estimas que la probabilidad real de que ocurra es del 50%. La cuota decimal menos 1 es 1.50, así que b = 1.50. Tu p es 0.50 y tu q es 0.50. La fórmula queda: f = (1.50 x 0.50 – 0.50) / 1.50 = (0.75 – 0.50) / 1.50 = 0.25 / 1.50 = 0.167. deberías apostar el 16.7% de tu bankroll.

Si la fórmula da un resultado negativo, significa que no tienes ventaja y no deberías apostar. Por ejemplo, con la misma cuota 2.50 pero estimando solo un 35% de probabilidad: f = (1.50 x 0.35 – 0.65) / 1.50 = (0.525 – 0.65) / 1.50 = -0.125 / 1.50 = -0.083. El resultado negativo te dice que pases de esa apuesta.

La belleza de Kelly es que ajusta automáticamente el tamaño de la apuesta a la ventaja. Cuanta más ventaja tienes, más apuestas. Cuanta menos, menos arriesgas. Es matemáticamente óptimo para maximizar el crecimiento logarítmico del bankroll a largo plazo, asumiendo que tus probabilidades estimadas son correctas.

Kelly fraccional: reduciendo el riesgo

Aquí viene el matiz crucial que muchos ignoran: Kelly al 100% es extremadamente volátil. Apostar el 16.7% del bankroll en una sola jugada significa que una mala racha de 5-6 pérdidas seguidas puede reducir tu bankroll a menos de la mitad. Matemáticamente óptimo no significa emocionalmente soportable.

Por eso la mayoría de apostadores serios usan Kelly fraccional, normalmente entre el 25% y el 50% del Kelly completo. Si la fórmula te dice que apuestes el 16.7%, con Kelly al 50% apostarías el 8.35%. Con Kelly al 25%, apostarías el 4.17%. Reduces el crecimiento potencial pero también reduces dramaticamente la varíanza.

Mi práctica personal es usar Kelly al 25-30%. Prefiero crecer más lento pero dormir tranquilo. He visto a apostadores usar Kelly completo, tener rachas malas, entrar en panico, y abandonar sistemas que a largo plazo eran ganadores. La psicologia importa tanto cómo las matemáticas.

Otra razon para usar Kelly fraccional es que tus probabilidades estimadas nunca son perfectas. Si crees que un evento tiene un 50% de probabilidad pero en realidad tiene un 45%, el Kelly completo te hará sobrepostar sistemáticamente. El Kelly fraccional actua cómo colchon contra errores de estimación.

Ejemplo de cálculo paso a paso

Vamos con un caso práctico completo. Tienes un bankroll de 1000 euros. Encuentras un partido dónde el equipo local tiene cuota 2.20 para ganar. tras tu análisis, estimas que la probabilidad real de victoria local es del 55%.

Primero, calculamos b: la cuota decimal menos 1. b = 2.20 – 1 = 1.20. Luego, p = 0.55 y q = 0.45. Aplicamos la fórmula: f = (1.20 x 0.55 – 0.45) / 1.20 = (0.66 – 0.45) / 1.20 = 0.21 / 1.20 = 0.175. Kelly completo sugiere apostar el 17.5% del bankroll, es decir, 175 euros.

Ahora aplicamos Kelly fraccional al 25%: 0.175 x 0.25 = 0.044. Apostamos el 4.4% del bankroll, es decir, 44 euros. Es una cantidad mucho más manejable que no te dejara temblando si pierdes.

Si el análisis hubiera dado una probabilidad estimada del 45% en lugar del 55%, el cálculo sería: f = (1.20 x 0.45 – 0.55) / 1.20 = (0.54 – 0.55) / 1.20 = -0.01 / 1.20 = -0.008. El resultado negativo indica que no hay valor en esa apuesta a esa cuota, y Kelly te dice que no apuestes nada.

Riesgos de usar Kelly completo

El primer riesgo es la ruina por varíanza. Incluso con ventaja real, una mala racha puede destruir tu bankroll si apuestas demasiado en cada jugada. Kelly completo asume que puedes soportar caidas del 50-60% del bankroll sin cambiar tu comportamiento. Muy pocos pueden.

El segundo riesgo es la sobreestimación de la ventaja. Si crees que tienes un 55% de probabilidad pero en realidad tienes un 48%, Kelly te hará apostar cantidades enormes en apuestas sin valor. Tus probabilidades estimadas son el input más critico de la fórmula, y rara vez son precisas.

El tercer riesgo es el exceso de confianza. Descubrir Kelly puede hacerte sentir que has encontrado un sistema infalible. La realidad es que Kelly optimiza el tamaño de apuesta, pero no garantiza que ganes. Si tu selección de apuestas es mala, Kelly solo te ayuda a perder de forma eficiente.

Mi consejo es usar Kelly cómo guía, no como religión. Calcula el porcentaje Kelly, aplica un factor de reducción del 25-30%, y compara el resultado con tu instinto. Si Kelly dice 4% pero te sientes incómodo, baja a 2%. El objetivo es sobrevivir a largo plazo, no maximizar cada apuesta individual.

Para entender mejor cómo integrar Kelly con otras estrategias de gestión de bankroll, consulta la guía de estrategias de apuestas de fútbol.